本サイトで2022年1月に報じた京都府笠置町での補助金不正事件と町に寄付された民家の乗っ取り問題。とあるXアカウント(@arigatou198208)の人物が総務省に情報公開請求したことにより、悪質な実態が明らかとなった。

公文書偽造、詐欺、横領。ほぼ「カラ事業」にも関わらず、総務省の対応は、コンサルタントや事務費用の返還は求めないという甘いものだった。年利10.95%の加算金を差し引いても、受託者は数百万円の利益を得たことになる。そもそも、総務省のこの事業自体が有意義なものと言えるのだろうか?

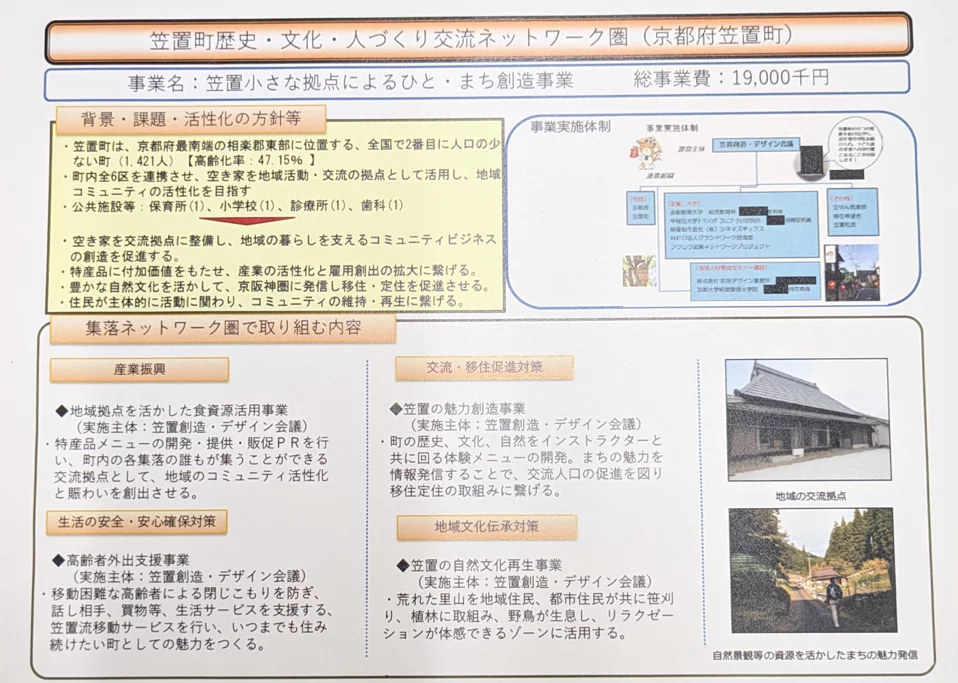

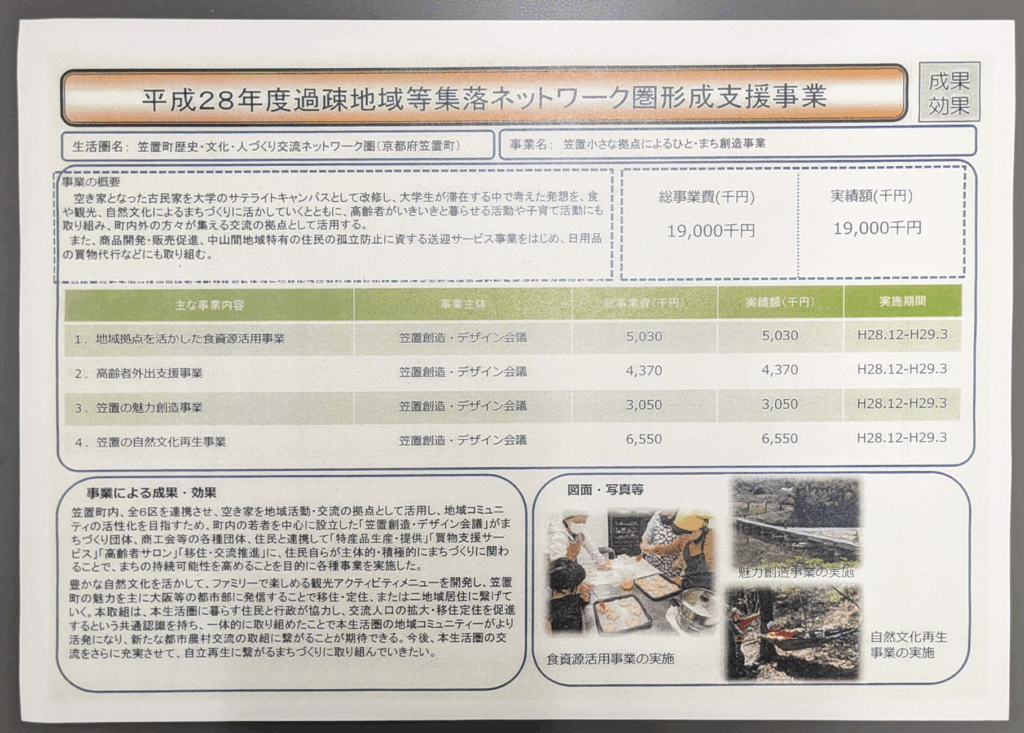

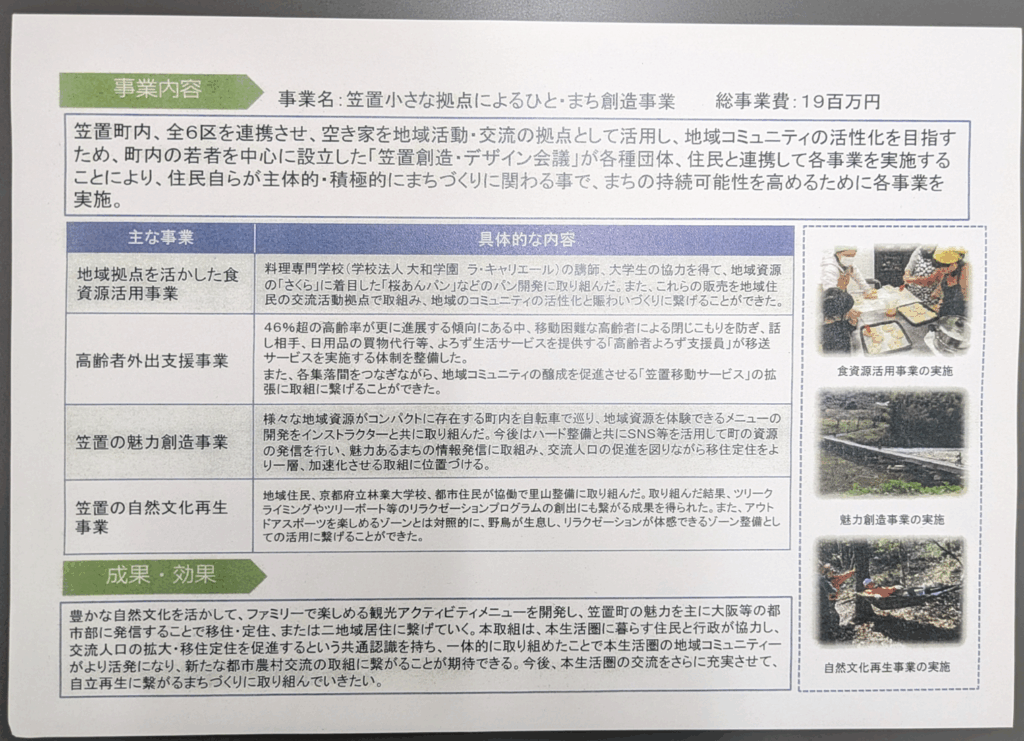

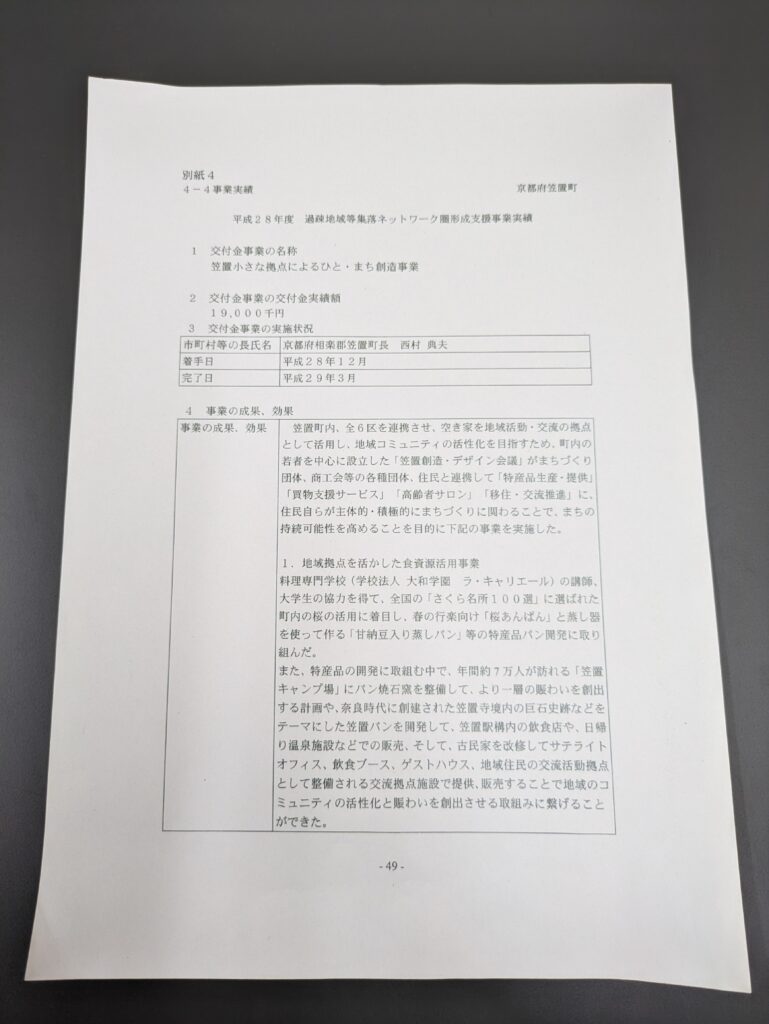

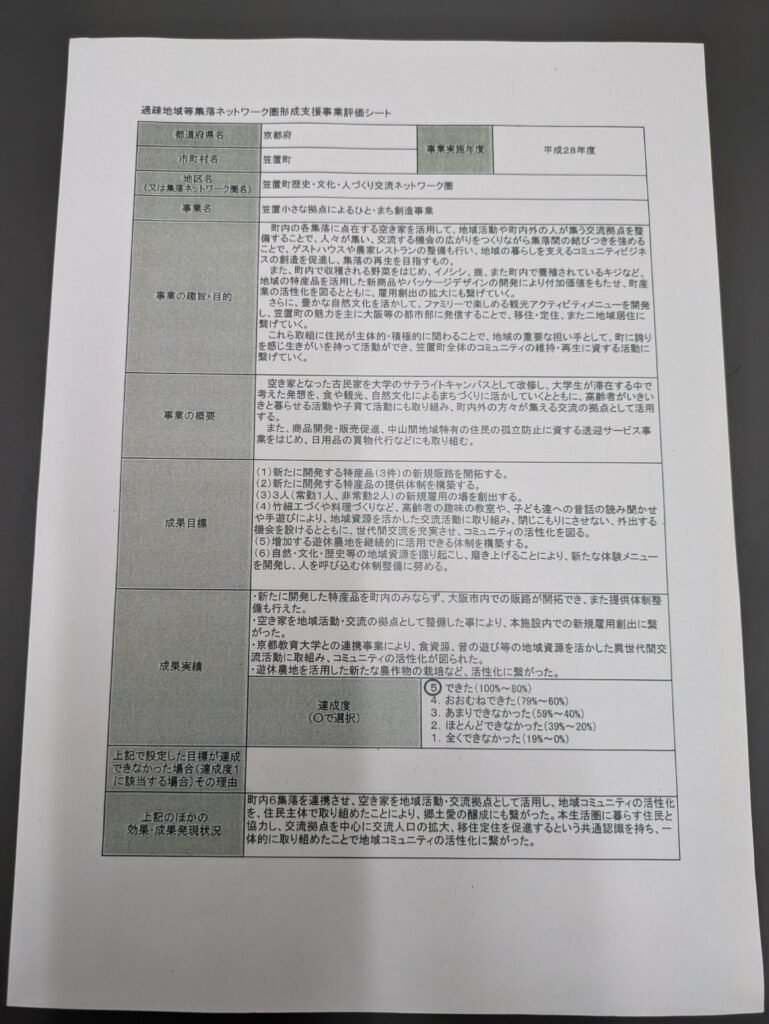

問題の事業は「過疎地域等集落ネットワーク圏形成支援事業」。過疎地域の空き家対策、生活支援や産業振興などに補助するというものだ。

総務省には事業の承認申請書が提出されているが、これによれば、「笠置創造・デザイン会議」が運営主体となっている。しかし、これ自体が虚偽で、実際は「合同会社笠置クリエイツ」に丸投げされていた。さらに、資料には笠置クリエイツの名前は全く出てこない。

事業の内容は概ね4つある。1つは史跡や桜をテーマにした「笠置パン」。2つ目は空き家の改修。3つ目は「高齢者よろず支援員」による移送・買物代行。最後はSNSを活用した観光メニュー開発や里山整備で野鳥観察ゾーンの整備が掲げられていた。

「事業実績」と「事業評価シート」も総務省に提出された。しかし、これらに記載されたことも、ほぼ全てが事実と異なっていた。

せっかくなので、総務省が補助金の交付決定を取り消した理由の全文を掲載しておく。要約すると、「笠置パン」も空き家改修も「高齢者よろず支援員」も、観光メニュー開発や里山整備なども全く実態はなかったということだ。事業自体をやっていなかったと見て過言ではない。

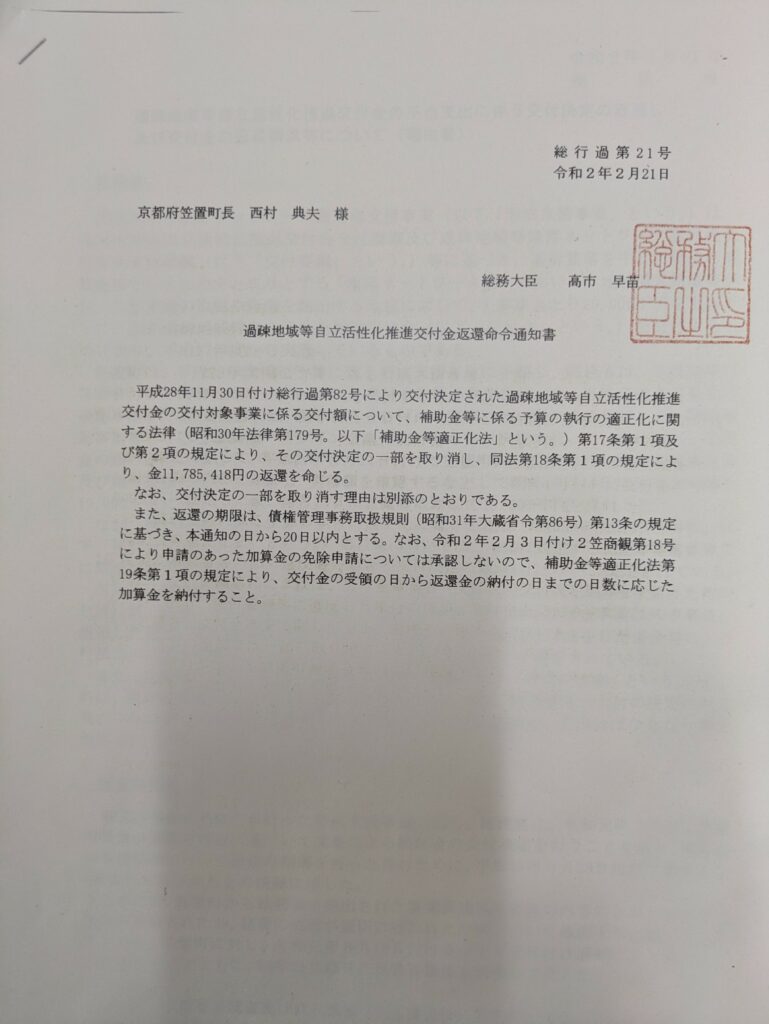

令和2年2月21日

総務省過疎地域等自立活性化推進交付金の不当支出に伴う交付決定の取消し

及び交付金の返還請求等について(理由書)1 経緯等

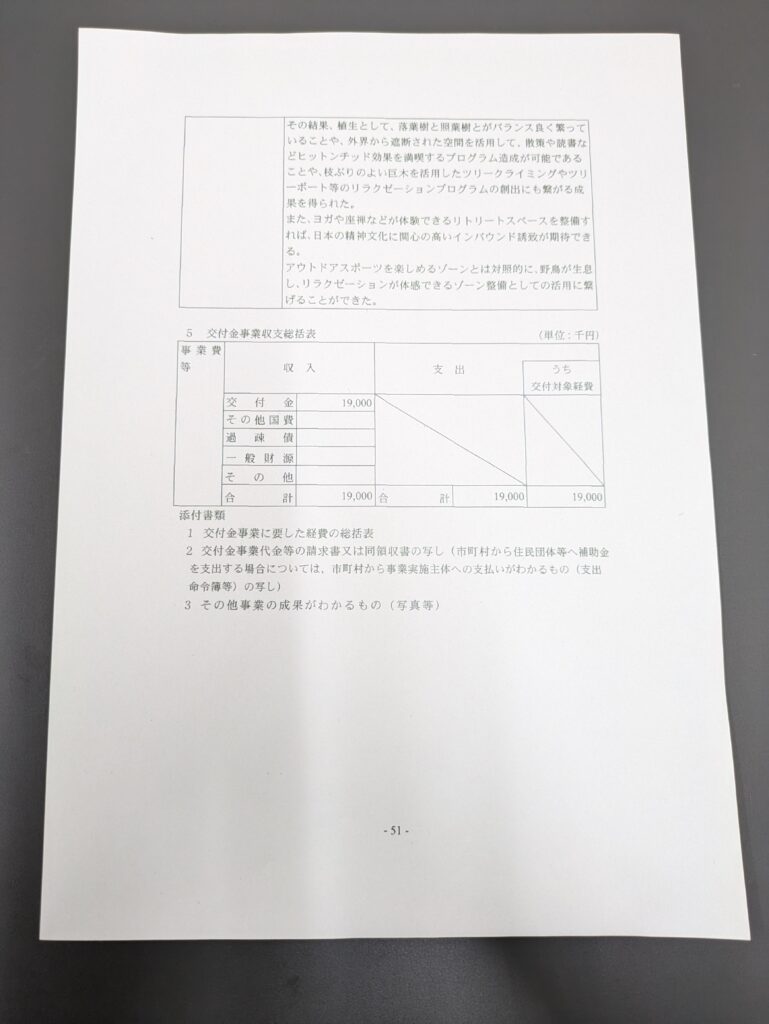

過疎地域等集落ネットワーク圏形成支援事業(以下「形成支援事業」という。)は、過疎地域等自立活性化推進交付金交付要綱及び過疎地域等集落ネットワーク圏形成支援事業実施要綱(以下「交付要綱」という。)等に基づき、基幹集落を中心に周辺の複数集落をひとつのまとまりとする「集落ネットワーク圏」において、地域運営組織等が行う生活支援の取組や産業を創出する取組に対し、1事業当たり20,000千円を上限として、国が過疎地域等自立活性化推進交付金(以下「交付金」という。)を交付するものであり、平成27年度から実施しているものである。

笠置町は、平成28年度補正予算に係る形成支援事業に申請し、総務省は、平成28年11月30日付けで同町に対し19,000千円を交付する旨の決定を行った。当該交付決定を受け、補助事業者である笠置町は、同年12月6日付け(実際には口頭による伝達)で、間接補助事業者となる笠置創造・デザイン会議に交付金の交付決定を行った。総務省は、交付金の額の確定に際し、平成29年3月31日付けで笠置町から提出された事業実績報告書及び添付書類の内容を確認し、実績額を確認するなどして同年4月14日に交付金の額を19,000千円に確定した後、同月24日に笠置町に対して19,000千円を交付した。

なお、補助金等に係る予算の執行の適正化に関する法律(昭和30年法律第179号。以下「補助金等適正化法」という。)第17条では、補助事業者等又は間接補助事業者等の法令違反等の場合の交付決定の取消しを規定している。

さらに、交付要綱第16では、交付金事業者(交付決定通知を受けた市町村等)が、法令・交付要綱等に違反した場合や、交付金を交付金事業以外の事業に充当した場合、不正・怠慢その他不適切な行為を行った場合等には、交付決定の全部又は一部を取り消すことができると規定されている。

また、笠置町補助金等交付要綱(以下「笠置町要綱」という。)では、補助事業完了報告を受けた際、交付決定の内容及び附帯条件への適合性を調査しなければならないと定めている。2 検査の結果

平成28年度に笠置町が実施した形成支援事業について、総務省は令和元年7月に、笠置町職員が笠置町要綱に基づく文書による交付決定を怠り、補助金事務処理に関し適切な指導を受け懲戒処分(戒告)となったとの情報を得た。

このため、笠置町提出の事業実績報告書等の内容どおり事業が実施されたか、経費処理が適切か等を確認する必要が生じ、令和元年8月16日及び9月9日に書面調査を行い、同年11月12日に立入検査を実施した。

以下は書面調査・立入検査(立入検査後の追加書面調査を含む)の結果である。(1)補助金等適正化法第11条第1項に違反(補助事業者である笠置町の善管注意義務違反等)し、同法第17条第1項の交付決定の取消事由に該当する事項について

① 笠置町の事務処理について

・笠置町は、交付決定通知を文書で発出せず口頭で行うなど、笠置町要綱の規定に基づかない不適切な事務処理を行っていた。

なお、笠置町が行った監査(笠置町から総務省に提出された監査の議事録によれば、平成29年10月から平成30年1月にかけて少なくとも3回監査が実施され、形成支援事業の実施状況や事業成果、事務処理等について指摘されている。)において、当該事務処理の不備が指摘されたことを受けて、日付を遡り事務を処理しているが、不適切であることが阻却されるものではない。

・笠置町は、笠置町要綱の規定により、間接補助事業者(笠置創造・デザイン会議、以下同じ。)から交付金事業の成果の報告を受けた場合には、交付金の交付の決定の内容及びこれに附した条件に適合するものであるかどうかを、実績報告書や事業完了届の提出に基づき調査を行うべきところ、これら全般を怠っていた。

・笠置町は、間接補助事業者と1次委託先(笠置クリエイツ。以下同じ。)との契約書等の確認作業を怠るとともに、交付金が有効に活用されたかを確認しなかった。

・笠置町は、1次委託先から2次委託先(自然堂及びソウルジェイピー)に委託された事業について、契約期間内に業務を履行しているかを必要書類により確認することなく、総務省に業務完了報告書を提出した。

・笠置町から総務省に提出された収支決算書に記載された決算額について、備考欄に記載のない項目のすべてについて、具体的に何に使われたか(決算額として記載された金額の大半が千円未満の端数が生じておらず不自然である点も含めて)分かる資料を求めたところ、収支決算書に対応する領収書が提出されたが、当該領収書を確認したところ、雇用費や役務費、消耗品費等について具体的な使途が特定できないものや、発行日が事業実施年度の翌年度であるものが多数存在した(後述)。② 事業実績報告書の記載内容について

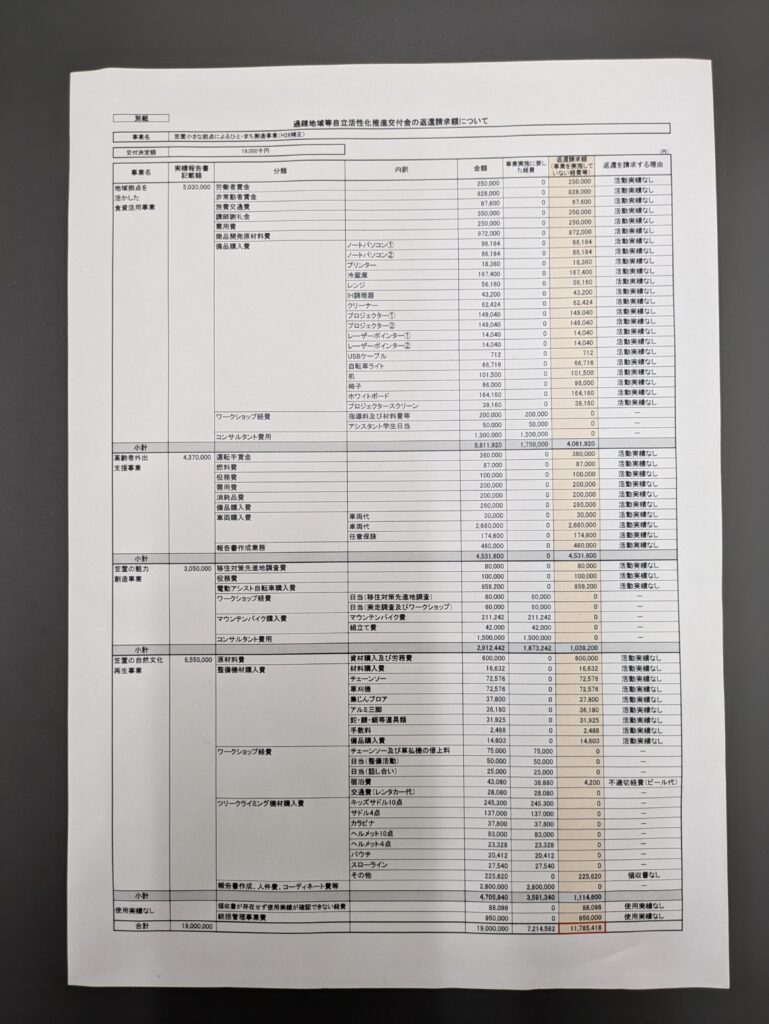

・総務省に提出された実績報告書に記載された事業ごとの金額は、立入検査等により明らかになった事業ごとの支出金額と、すべて異なるものであった(別紙参照)。

・総務省に提出された事業実績報告書及び事業評価シートに記載されている以下の事項については、いずれも実施されたことを確認できなかった。

ア 地域拠点を活かした食資源活用事業

・史跡などをテーマにした笠置パンを開発して、駅構内の飲食店や日帰り温泉施設などで販売することで、地域のコミュニティの活性化と賑わいを創出させる取組に繋げることができた。

・新たに開発した特産品を町内のみならず、大阪市内での販路が開拓でき、提供体制の整備も行えた。

・空き家を地域活動・交流の拠点として整備したことにより、本施設内での新規雇用創出に繋がった。

・遊休農地を活用した新たな農作物の栽培など、活性化に繋がった。

イ 高齢者外出支援事業

・高齢者の閉じこもりを防ぎ、話し相手、日用品の買物代行等、よろず生活サービスを提供する「高齢者よろず支援員」が移送サービスを実施する体制を整備した。

・各集落間をつなぎながら、地域コミュニティの醸成を促進させる「笠置移動サービス」の拡張の取組に繋げることができた。ウ 笠置の自然文化再生事業

・野鳥が生息し、リラクゼーションが体感できるゾーン整備としての活用に繋げることができた。(2)補助金等適正化法第11条第2項に違反(間接補助事業者の善管注意義務違反等)し、同法第17条第2項の交付決定の取消事由に該当する事項について

① 1次委託先に形成支援事業を委託した理由について

間接補助事業者は、総務省が交付金の交付決定を行った15日後に、1次委託先に形成支援事業の大部分(交付金総額19,000千円のうち18,050千円)を委託していることについて、「急遽大幅な欠員が生じ、事業執行に支障が生じた」旨の承諾願を笠置町長あてに提出しているが、具体的にどの程度の欠員が生じ、どのような理由から1次委託先を委託先として選定したのか等について説明がなかった。なお、笠置町が、どのような理由により、当該承諾願を承諾したかについても説明がなかった。② 「統括管理事業」に要する経費の使途等について

「統括管理事業」に要する経費として間接補助事業者が支出した950千円の使途を確認できる資料の提出がなく、使用実績を確認できなかった。

また、領収書が存在しないため、使用実績を確認できない経費が存在した。③ 各事業の活動実績について

間接補助事業者が形成支援事業として実施することとしていた「笠置小さな拠点によるしごと・まち創造事業」は、「地域拠点を活かした食資源活用事業」、「高齢者外出支援事業」、「笠置の魅力創造事業」及び「笠置の自然文化再生事業」の4つの事業で構成されるものであるが、このうち「高齢者外出支援事業」以外は、事業実施年度内に活動状況を報告したと思われる事実が存在する。

一方で、笠置町が作成した報告書に記載された活動日と、立入検査後に笠置町から総務省に提出された書面に記載された活動日が異なっていたため、この点について確認したところ、報告書の作成を請け負った2次委託先(自然堂)が、ワークショップ等を行った日を遡って報告書に記載したとのことであった。この点に関し、笠置町から再提出された資料(パソコン内蔵に記録されていた文書の保存履歴等)を精査した結果、「地域拠点を活かした食資源活用事業」、「高齢者外出支援事業」及び「笠置の魅力創造事業」は、いずれも事業実施年度内に1回のみワークショップ等を実施したことを確認した。④ 「地域拠点を活かした食資源活用事業」について

2次委託先(自然堂)が1次委託先から委託されたワークショップ経費(指導料及び材料費等、アシスタント学生日当)及びコンサルタント費用以外の経費については、事業実施年度内に形成支援事業に活用した実績を確認できなかった。

具体的には、2次委託先(ソウルジェイピー)が支出した非常勤者賃金、旅費交通費、講師謝礼金及び商品開発原材料費について、笠置町から提出された領収書を確認したところ、当該経費が一括計上されているため、具体的な内訳と使途が確認できなかった。また、領収書の日付が、すべて事業実施年度の翌年度であったため、事業実施年度内に形成支援事業が実施されたことも確認できなかった。

同様に、1次委託先が支出した常勤者賃金及び雇用賃金に係る領収書は、当該経費が一括計上されており、具体的な内訳と使途が確認できなかった。また、備品購入費に係る領収書の日付が、すべて事業実施年度の翌年度であったため、事業実施年度内に形成支援事業が実施されたことも確認できなかった。⑤ 「高齢者外出支援事業」について

立入検査時に笠置町から提出された報告書には、「笠置移動サービス」の稼働に向けたアンケート調査の分析や課題等が整理されているが、当該部分は笠置町が地方創生推進交付金で作成した報告書の内容とほぼ同一であり、形成支援事業として当該報告書を作成したとは認められなかった。

また、当該事業で使用するとされた車両の車検証を確認したところ、登録年月日は平成29年4月21日となっており、形成支援事業で使用した実績を確認できなかった。

加えて、1次委託先が支出した運転手賃金、燃料費、役務費、需用費、消耗品費及び備品購入費について、笠置町から提出された領収書を確認したところ、当該経費が一括計上されているため、具体的な内訳と使途が確認できなかった。また、領収書の日付が、すべて事業実施年度の翌年度であったため、事業実施年度内に形成支援事業が実施されたことも確認できなかった。

さらに、車両購入に係る任意保険については領収書の提出がなく、領収書の提出がない理由について説明がなかった。⑥ 「笠置の魅力創造事業」について

2次委託先(自然堂)が1次委託先から委託されたワークショップ経費、マウンテンバイク購入費及びコンサルタント費用以外の経費については、形成支援事業で使用した実績を確認できなかった。

具体的には、1次委託先が支出した移住対策先進地調査費及び役務費について、笠置町から提出された領収書を確認したところ、当該経費が一括計上されているため、具体的な内訳と使途が確認できなかった。また、領収書の日付が、すべて事業実施年度の翌年度であったため、事業実施年度内に形成支援事業が実施されたことも確認できなかった。

さらに、電動アシスト自転車購入費について、笠置町から提出された領収書により、事業実施年度内に購入(平成29年3月31日)されたことは確認したが、一方で、笠置町から提出された写真により、本事業で大学生が実走調査で使用したのは、2次委託先(自然堂)が購入したマウンテンバイクであることが明らかである。このため、電動アシスト自転車についても、事業実施年度内に形成支援事業として活用されたことを確認できなかった。⑦ 「笠置の自然文化再生事業」について

2次委託先(自然堂)が1次委託先から委託されたワークショップ経費(不適切な経費(ビール代)が存在した。)、ツリークライミング機材購入費(領収書が存在しないため、使途が不明の経費が一部存在した。)、報告書作成、人件費及びコーディネーター経費等以外の経費については、形成支援事業で使用した実績を確認できなかった。具体的には、1次委託先が支出した原材料費について、笠置町から提出された領収書を確認したところ、資材購入と労務費が一括計上されているため、具体的な内訳と使途を確認できなかった。また、領収書の日付が事業実施年度の翌年度であったため、事業実施年度内に形成支援事業が実施されたことも確認できなかった。

加えて、1次委託先が支出した整備機材購入費について、笠置町から提出された領収書を確認したところ、領収書の日付が事業実施年度の翌年度であったため、事業実施年度内に形成支援事業が実施されたことを確認できなかった。⑧ 交付金で購入した備品の管理状況について

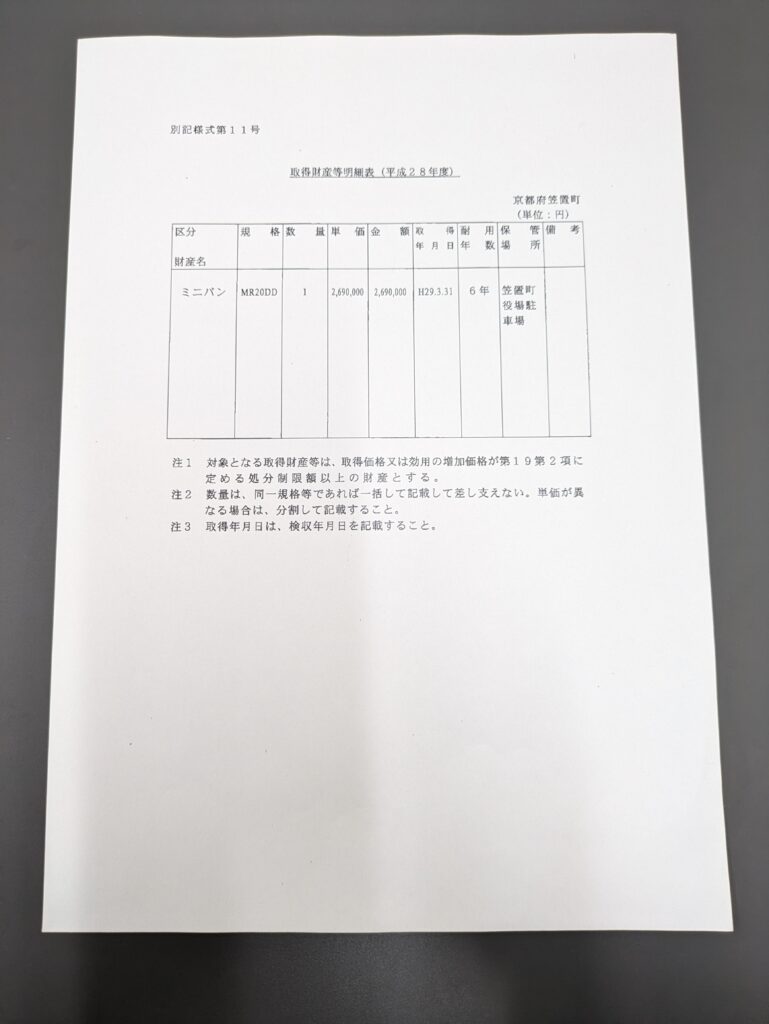

形成支援事業として購入した備品のうち、立入検査で確認したもの(自動車、電動アシスト自転車、ノートパソコン、プリンタ、プロジェクター、レーザーポインター、プロジェクタースクリーン、ホワイトボード、冷蔵庫、電子レンジ、IH調理器、掃除機、チェンソー、草刈機、集塵ブロア、アルミ三脚、机、椅子)は、本来、間接補助事業者が所有すべきものであるが、すべて国の承認を得ることなく無断で1次委託先が所有していた。3 結論

以上のとおり、補助事業者である笠置町は、間接補助事業者が事業実施年度内に形成支援事業を適確に行うよう善良な管理者による注意義務をもって指導監督する立場にありながら、これを行わなかった結果、形成支援事業の一部が実施されなかった。こうした事実があるにもかかわらず、総務省に当該事業がすべて実施されたとの虚偽の実績報告書を提出していた。これらの事実は、補助金等適正化法第11条第1項に違反する。

また、間接補助事業者である笠置・創造デザイン会議は、1次委託先に形成支援事業の大半を委託した後、1次委託先及び2次委託先において形成支援事業を適確に行うよう善良な管理者による注意義務をもって管理しなかったほか、自ら支出することとしていた統括管理事業について適確に事業を実施しなかった結果、形成支援事業の一部が実施されなかった。こうした事実があるにもかかわらず、笠置町に形成支援事業がすべて実施されたとの虚偽の報告を行っていた。これらの事実は、補助金等適正化法第11条第2項に違反する。

書面調査及び立入検査によって明らかになったこれらの事実は、補助金等適正化法第17条及び交付要綱第16に規定する交付金の交付決定の取消事由に該当する。このため、総務省が平成28年11月30日付けで笠置町に対して行った交付金の交付決定のうち、事業実施年度内に形成支援事業が実施されなかった経費に係る交付決定を取り消すとともに、同法第18条の規定により、当該交付金の交付決定の取消しに伴い国に返還義務が生じる交付金(11,785,418円)を返還するよう命じる(返還を命じる交付金の額等の詳細は、別紙のとおりである)。

また、補助金等適正化法第19条第1項の規定による加算金については、笠置町が間接補助事業者の事業遂行を適切に指導監督すべき善良な管理者による注意義務に違反したこと及び虚偽の実績報告書を提出していたことから、免除しない。

総務省による返還請求額の表では、「活動実績なし」の文字が並ぶ。わずかに実態を確認できたのは、マウンテンバイクやツリークライミングだ。

しかし、注目すべきは「コンサルタント費用」や「報告書作成」「人件費」「統括管理事業費」などが認められていることだ。これはおかしい。そもそも事業のほとんどが架空のもので、報告書の内容も虚偽である。架空の事業のコンサルタントや虚偽の報告書作成のために公金から費用が支払われるべきだろうか?

そして、もっと根本的な問題として、仮にこれらの事業が報告どおりに行われていたとしても、笠置町や笠置町の住民に対して、ほとんど利益はない。

「笠置パン」が出来たところで、過疎対策にはならないし、空き家を1つ解消したところで、継続的な雇用が生まれるわけではないだろう。「高齢者よろず支援員」にしても、購入した自動車の維持費や、支援員の人件費を継続的に確保するためのプランはどこにも示されていない。観光メニュー開発や里山整備もその時限りのものである。

過去の記事で報じた通り、総務省は1900万円の補助金のうち、不正受給分の約1180万円と加算金約370万円を回収したわけだが、それでも残りの約350万円の現金がコンサルタント料などの名目で笠置クリエイツ等の関係者に渡ったことになる。それに加えて、購入した車両(日産セレナ)等は笠置町が保有していることになっている。

そして、既報の通り、補助金のほとんどが町に寄付された民家の不正取得と、民家をリフォームして「ゆめや」を開店する費用に使われたと見られる。資金フローを検証すると、関係者は総務省から実質的に資金を無利子で借りたどころか、余剰金まで確保したことになる。

笠置町が公表している「総務省交付金の不当支出及び不適切な事務処理等に関する調査委員会報告書」では「事務処理のミス」としているが、総務省の文書からは、ミスではなく意図的に文書等を偽造して決定的な悪意を持って行っていたことが明らかだ。笠置町の報告書では、町が京都府警に対して関係者を刑事告発したとされているが、時系列から見ると総務省が調査を開始した後のことであるし、経緯からして町が警察の捜査に誠実に協力していたとは考えにくい。

これだけのことを行っても町職員や笠置クリエイツの関係者は「不起訴」となり、刑事処分を免れるどころか、町職員は同じ部署で不祥事を繰り返している。笠置町はもはや「コンプライアンス」や「ガバナンス」を失った異常な自治体と言う他ない。

さらに、仮に不正がなかったとしても、目的の達成に寄与するとは言い難い事業がまかり通ってしまう、総務省の過疎対策事業自体にも問題がないだろうか。