「同和なら税金払わなくてよい」とは、まことしやかに言われてきたことだが、その根拠となるのは、1968年以降に交わされた、いわゆる『七項目の確認事項』と呼ばれる解放同盟と大阪国税局との取り決めである。また、1970年には国税庁長官が同和地区の納税者に対する特別扱いをすると取れる通達を出していたとされる。

8月30日、財務省はこれらの文書について、行政文書として保有していないと回答した。

回答は、浜田聡参議院議員(NHK党所属)の事務所からの財務省への質問に対するものだ。以下に質問とそれに対する回答を掲載する。

問1.国立国会図書館が所蔵する『税経新報』平成二年十月号の 13、12 頁に以下の表題の文書が掲載されているが、国税庁および大阪国税局は保有しているか教えていただきたい。

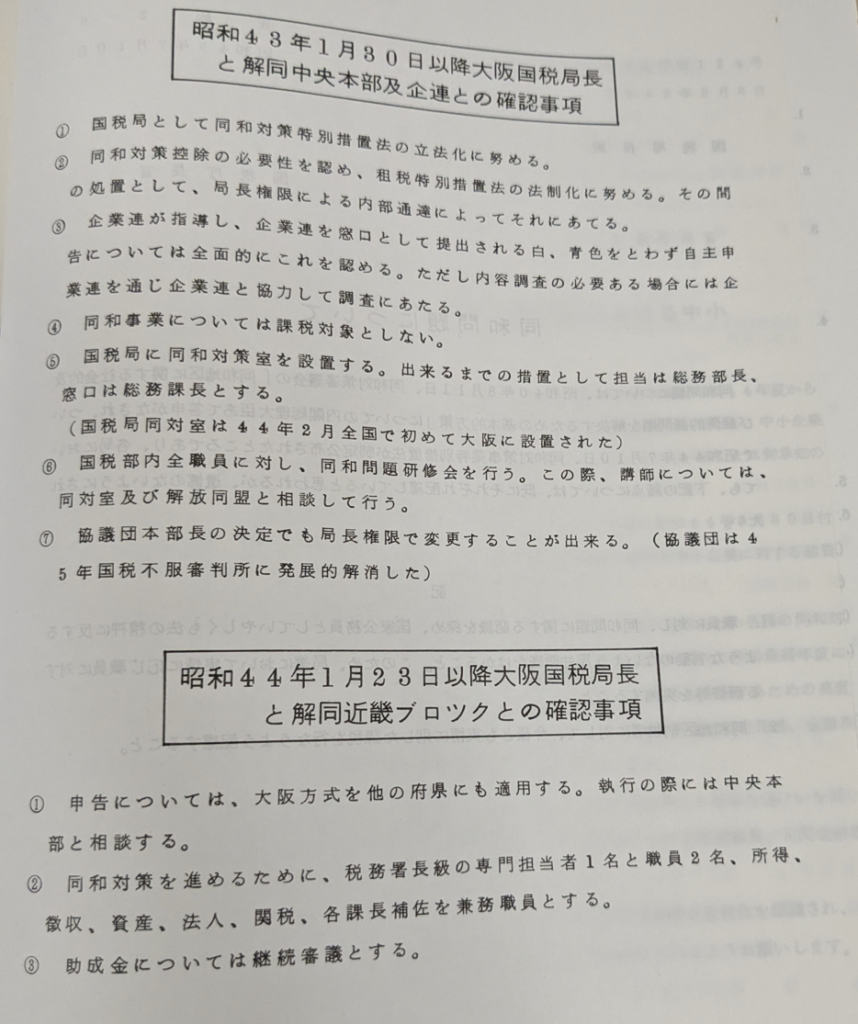

・『昭和四十三年一月三十日以降大阪国税局長と解同中央本部及び企連との確認事項』

・『昭和四十四年一月二十三日以降大阪国税局長と解同近畿ブロックとの確認事項』

・『国税庁長官通達(官総2-6 昭和四十五年二月十日)』

・『昭和五十三年十一月二十四日新七項目局長に提示せり大阪府同和地区企業連合会との約束事項』

・その他、同和対策や部落差別に関連する通達、確認事項、約束事項等の行政文書

答1.上記については、国税庁及び大阪国税局ともに、行政文書として保有していません。

問2.また、国税庁、大阪国税局において解放同盟等、同和団体に対応する担当部署あるいは担当者を置いているか。同和団体と取り交わした文書で、行政文書として保有しているものがあれば、表題等を教えていただきたい。

答2.国税庁においては、同和団体に限らず、各種団体の陳情対応窓口は、長官官房総務課調整室です。

また、大阪国税局においては、同和団体に限らず各種団体の陳情対応窓口は、総務課です。

なお、同和団体と取り交わした文書で、行政文書として保有しているものはありません

なお、種を明かせば、筆者から浜田議員に質問案を提示して、同事務所から財務省に回答を求めたという流れとなる。

「行政文書として保有していない」ということは、少なくともこれらの文書は国税局の業務には使用されていないということになり、現在は同和団体に対する優遇や、同和地区納税者に対する特別扱いは存在しないということになる。そして、財務省の公式見解によるなら、税務上の優遇を期待して解放同盟などの同和団体に所属することはもはや意味がなく、「優遇があるぞ」と持ちかけられたら、それは“詐欺”ということになるだろう。

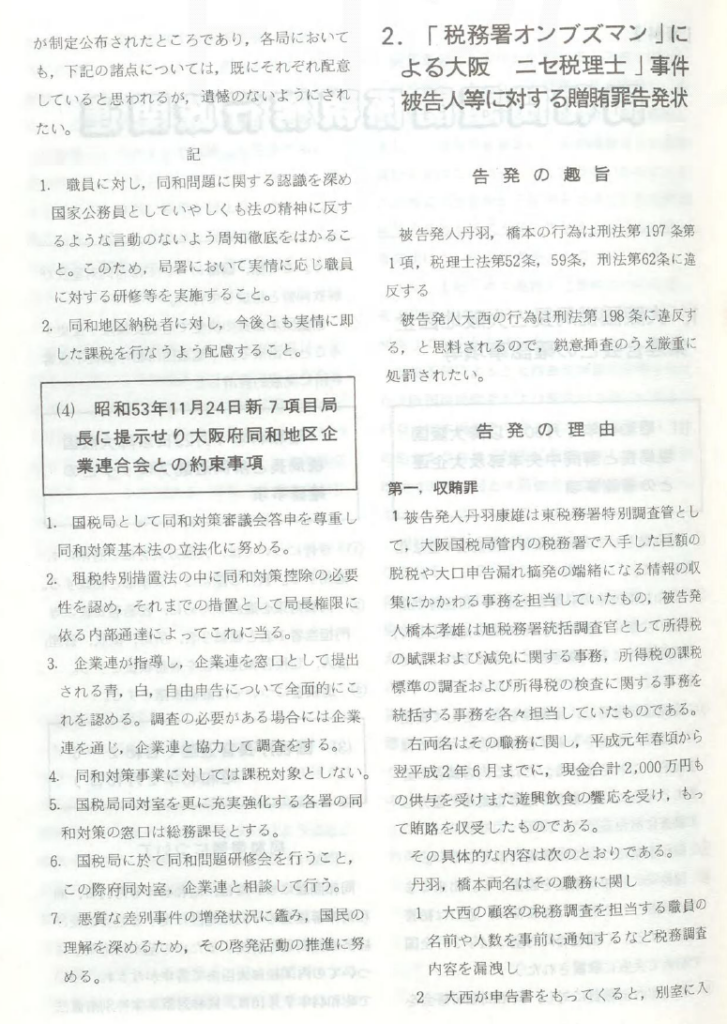

しかし、同和地区納税者に対する特別扱いがあったのは間違いなく事実で、正確には部落解放同盟の関係団体である府県「部落解放企業連合会」(「企業連」「企連」と呼ばれる)に所属する企業の申告は原則としてそのまま認められ、何か問題があっても直接税務調査が行われることはなく、まず企業連と協議するというのが優遇のスキームである。そして、解放同盟と関係団体は、優遇の見返りとして寄付を受けるなどして、莫大な利益を上げたとされる。

その根拠となる取り決めの内容は、例えば税経新人会全国協議会による、税経新報1990年10月号で見ることができる。

これらの約束文書が国税庁によって公式に公開されたことは筆者が知る限り無い。税経新人会は解放同盟と対立する共産党系の団体なので、上記のものは批判的な文脈で掲載されたものである。

しかし、奈良市の「同和行政必携集」にも同じ文書が掲載されているので、一部の自治体も約束文書の存在を認識していたことは間違いない。

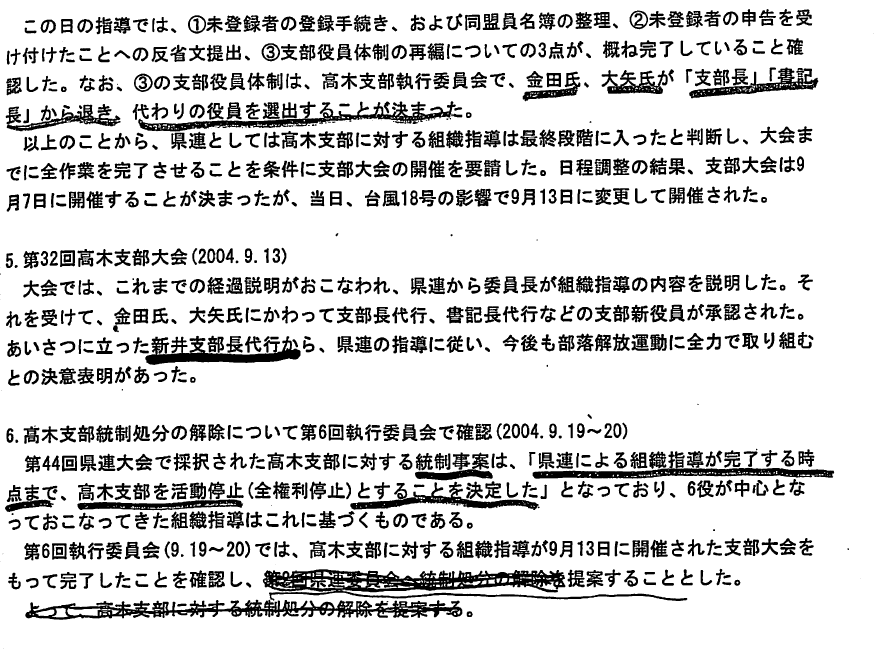

解放同盟の内部文書にも、約束の存在を示唆するものがある。以下は解放同盟兵庫県連高木支部(姫路市)に関係するもの。要約すると、「高木支部が解放同盟員でない者に対して税の優遇を受けさせたため、高木支部を活動停止にした」というものである。

このことから、同和関係の特措法終了前後である2004年頃の時点でも優遇があったことが確認できる。

そして、現在でも同和団体への優遇は存在しているということが、まことしやかに言われてきた。例えば、元自由同和会幹部であった天野二三男氏は筆者の取材に対して、過去に優遇があったことは間違いないが、うやむやにされた状態になっていると答えている。また、筆者のもとには現在でも京都などでは企業連を通して税務申告することが行われており、企業は優遇を期待して解放同盟に寄付をしているとの情報がしばしば寄せられている。

実際に国税局と解放同盟の約束は存在するのか、1988年4月28日の参議院大蔵委員会で吉井英勝参議院議員(共産党)の質問に対して、当時の日向隆国税庁次長が次の通り答弁している。

昭和四十三年に大阪国税局と解同中央本部及び大企連との間で、先方の取りまとめというふうに私聞いておりますけれども、七項目の確認事項があったということは私どもとしても聞いておりますが、私どもが聞いておりますところでは、これは先方が取りまとめたものでありまして、私どもとしては、先方のここで言っていることを認識し、これに対して理解をしているということであるというふうに聞いているところであります。

見ての通り、約束の文書があるともないとも取れる「玉虫色」の答弁である。

しかし、2001年に情報公開法が、2009年に公文書管理法ができ、現在では「行政文書」とは何なのか明確に定義されるようになっている。「行政文書とは、行政機関の職員が職務上作成し、又は取得した文書」ということが通説なので、前日の財務省の回答によれば、少なくとも同和団体を特別扱いするよう約束した文書は職務上のものではないということになるだろう。

「財務省の公式見解によるなら、税務上の優遇を期待して解放同盟などの同和団体に所属することはもはや意味がなく、「優遇があるぞ」と持ちかけられたら、それは“詐欺”ということになるだろう」

ということは、今後「同和脱税がある」という主張に対して「それは過去の話。今ではデマ」と言い返されても文句は言えないということですか?

#a5ffb4e7a86a923f13e824732cc7d20b

そういうことになりますが、問題ないでしょう。

文句を言うことが目的ではないので。

七項目の確認事項が具体的にいつ失効したのかはわかりますか?

#a5ffb4e7a86a923f13e824732cc7d20b

それがはっきりしないのです。

野中広務が1992年に約束はないと国税に言わせたようですが、その後も税優遇がなくなっている様子がありません。

そうすると、実は今でもあるんじゃないですか? 財務省の公式見解を額面通りに受け取ってしまうのは素直すぎるようにも思えます。

#a5ffb4e7a86a923f13e824732cc7d20b

答2は取り交わした文書のうち、行政文書として扱っているものといないもの(=お見せしたくないもの)がある、と読んでいいでしょうか

#8326175ecbc18a98555122ded1e45d94

法律上はそのようなことはないので、法律を守っていただくしかありません。

彼らが江戸期から持っていた「皮革の権益と田畑の免税権」。

差別に至る心情的過程には、どちらかというと「田畑の免税権」の方が大きく作用していたのではないかと最近は考えているので、この問題は興味深いです。

もし本当であれば詐欺でしょうね。

どの団体の誰がを詳細に教えてください。それとも特定者不在のデマ?噂?

#33698463c8edb5fb1f341cec4a0bb1b4

国税庁長官通達が指示する「実情に即した課税」とは課税上の優遇ではなく、「同和地区の住民の中には土地や車の売買に際して世間の相場より買いたたかれたり、逆に相場より高い手数料を吹っ掛けられたりするなどの差別を受けることがあり、その場合は実際にやり取りした金額を正確に把握して課税処理する」というごく当たり前のことを言っているのです。そして「実際の収入支出金額をもとに税額計算する」のは、すべての納税者に共通するルールなので、通達の内容は優遇でも違法不当でもありません。

さらに念入りに「すでに配意していると思われるが」「今後とも」って書いています。これまで同和地区の住民を特別扱いしたことはないし、これからもしませんよ、ということです。

#7a3c653446d7078152c39516a85ed5eb

文字通り金額通りの課税を求めるなら差別を持ち出す必要はありません。

金額をごまかしたいから差別を持ち出すのです。